Preferensaktier – Vad styr värderingen / priset?

www.avanza.se/aktier/aktieinspiration/temalistor/preferensaktier.html

Preferensaktier är ett intressant tema. Räntan är hög, från 5% och uppåt där de flesta idag ligger mellan 6-8%. Om man ser till att börsen bör ge en 10% per år så är preferensaktier ett intressant alternativt som ligger mellan räntefonder/obligationer och aktier rent riskmässigt. Eller? I detta inlägg tänkte jag försöka mig på att reda ut hur risken ser ut och vad som påverkar priset på preferensaktier.

Framtiden för preferensaktier och brasklapp

Först och främst måste jag börja med att min starka gren är aktier i tillväxtfas. Olika typer av ränteplaceringar är jag sämre på. Varför det är så är enkelt, helt andra mekanismer styr ränteplaceringar än aktier. Småbolag som växer styrs enligt mitt sätt att se det generellt främst av hur stark ledningen är, hur pass intressant företagets produkt är samt dess marknad (plus ett gäng saker till…). Inget av detta är jätteintressant när det kommer till ränteplaceringar.

Okej. Nog om det. Jag har åkt på en nit. Har en liten del av företagets pengar i preffar, det har inte gått så bra. Mitt största innehav Akelius har tappat över 7,5% sen köp (ex utdelning), och då köpte jag in billigt på 305. Kursen har varit och vänt uppe nära 350 kr… Idag står den i 282 kr. Introduktionen var på 300 kr, med nyemissioner på 320 kr. Samtliga långsiktiga placerare har förlorat pengar eller gått plus minus noll med ränteutbetalningar. De hamnade tom på årets 30 sämsta aktier i affärsvärlden lista (baserat på avkastning). Bolaget i sig går bra. Så varför har det blivit såhär? Har läst en rad olika förklaringar men är inte riktigt nöjd med svaren. Något som är oroande också är den korta historiken. Har letat efter böcker (engelska) i ämnet, men hittar inga seriösa. Känns inte bra, jag har fortfarande inte svaret men tänkte ge mig på några gissningar varför priset gått ner:

Vad styr priset på preferensaktier

Preffar har en avgörande skillnad mot obligationer. När obligationer löses in går priset tillbaka till ursprungspriset. Preffar har inget fast inlösensdatum. Därav bör de fluktuera mer i pris, vilket vi också sett.

Fyra saker kan ha påverkat priset nedåt under 2015:

- Räntehöjningen i USA. Högre räntor = kursen går ner då placerare hittar bättre alternativ, eller tror sig göra det i framtiden.

- Dålig börs

- För många noteringar och nyemissioner av preffar. Tillgång och efterfrågan.

- Risken i bolagen.

1. Räntehöjningen i USA. Denna förklaring är populär men jag tror inte det är anledningen. Det verkar inte stämma. Läste på om högränte-obligationer (junk bonds) som mer liknar preffar räntemässigt. Dessa styrs inte så mycket av ränteläget visar det sig, källa: “The bond book“. Utan de följer börsen kursmässigt mer. En annan blogg skriver:

”Historically, interest rates are increasing during a strengthening economy and a strong economy is generally favorable for corporate credit and equities alike. Due to the nature of the high yield bond market, the major risk on the minds of investors is default risk (not interest rate risk)”

Källa: http://www.peritusasset.com/2014/09/5466/

Marknaden har dessutom redan prisat in fler räntehöjningar, och gjorde det långt innan sommaren 2015 så det kan inte förklara fallet vi sett (se bara på hur mycket vår krona försvagats redan…). Därtill har räntan i Sverige som ni vet inte rört sig uppåt.

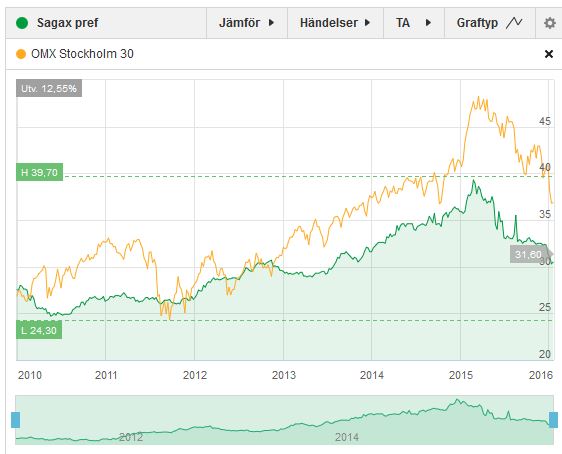

2. Dålig börs. Då kommer vi till nästa punkt. Styr börsen mer priset på preffar? Jag skulle vilja säga Ja på den frågan. Sagax pref är den aktie som har längst historik vad jag vet. Jag tycker den verkar följa börsen rätt väl:

Ta sedan en titt på 5 års räntan och preffen. De följer varann inte åt alls (här hade man kunnat göra ett mycket större och mer exakt arbete med statistiken, ta fram correlation, men det har jag inte tid / kunskap för). En annan intressant sak är att fallen var mindre förr, se tex under 2011 i grekkrisen (se bild 1 ovanför). Anledningen är enkel tror jag, utbudet av preffar var lågt och marknaden liten (få köpare). Mindre svängningar. Detta talar för att svängigheten (jag tar patent på det ordet nu hehe) är här för stanna.

{kind=link}

3. För många noteringar och nyemissioner av preffar. Min favorit, tillgång och efterfrågan. Kanske gick priset på prefferna upp för mycket, bolagen kunde utnyttja detta och emittera nya aktier vilket tex Akelius utnyttjade fullt ut. Hade de 3 extra nyemissioner på ett år? Har för mig det. De var många iaf. Det positiva nu är att denna dörr verkar stängd, har inte sett någon utökad tillgång och även aktiemarknaden i stort där verkar noteringensdörren vara stängd (källa DI, EQT). Ett bra tecken på att priset inte är dyrt.

Konkurrensen mellan preffarna är också en faktor, ränteläget. Har nya preffar slagit ut de gamla? Ser inte ut som det. Akelius ligger idag på ca 7% i ränta, nynoterade Volati på 8,5%. Jag tycker det är en hyfsat vettig värdering när man tänker på risken i bolagen. Volati ska helt enkelt ha högre ränta pga högre risk.

4. Risken i bolagen. Definitivt, går fastighetsmarknaden dåligt, då kan det bli en intressant resa för preffarna i den branschen. Men den nedgången vi sett under 2015 kan knappast bero på det. Bolagen gick extremt bra under 2015, vilket stam-aktiekurserna avspeglar. En intressant sak är då varför preffen gått ner för tex Balder när deras stamaktie gått upp kraftigt. Småbolagen gick ju väldigt bra innan jul när samtidigt preffarna tappade. Detta pekar mot att investerarna är andra än de som satsar i småbolag.

{kind=link}

Inlösenkursen för preffarna är intressanta. Man ska aldrig köpa över de kurserna. Men frågan är hur viktiga de är. Med tanke på uppläggen med minskande inlösenkurser på flera preffar så lär ägarna inte vara så sugna på att lösa i dem i närtid. Skulle inte förvåna mig om de preffar vi har idag kommer ligga kvar som de är under väldigt lång tid utan inlösen… Det bådar för väldigt svängiga kurser.

Summering:

Preferensaktier styrs inte av ränteläget, i alla fall inte av mindre förändringar av centralbanker. De följer dock mer börsen i stort, storbolagen i form av OMX30. Bolagsrisk är en del av värderingen, men styr inte hela bilden. Även stabila bolag kan svänga kraftigt om efterfrågan förändras på preffar. Under sommarn 2014 till 2015 ökade tillgången på preffar för mycket vilket nu sätter sina spår i värderingarna. Har vi sett botten? Jag vet inte. Men enligt min teori om börsen vänder upp i år då kan preffarna svänga tillbaka. Psykologin är viktig, riskviljan. Vågar jag satsa pengar på detta och köpa? Jag tror inte det.

Kommentera gärna med dina idéer!

Ett bra inlägg. Jag har själv funderat mycket på prisfallet på preferensaktier ( och obligationer och räntebevis).

En del förklaring tror jag är att de faller när Amerikanska High Yields faller. Dessa är dock i många fall energibolag, med betydligt högre risk än många Svenska preferens aktier.

Tack för din kommentar.

Den kopplingen har jag inte tänkt på. Där skulle man kunna jämföra en del, amerikanska räntor / High Yields mot svenska preferensaktier.