Silex Microsystems analys – En dold AI-pärla

Silex Microsystems har just noterats på 81 kr. Denna analys skrivs innan introduktionen. Jag signade upp mig för introduktionen, och fick en 7-8% av vad jag ville ha.

Silex roll inom AI

När vi talar om AI-boomen hamnar strålkastarljuset nästan uteslutande på giganter som Nvidia, TSMC och ASML. Men i skuggan av de stora namnen, i Järfälla utanför Stockholm, hittar vi en av de mest kritiska möjliggörarna för nästa generations datacenter och AI-infrastruktur. Jag pratar om Silex Microsystems.

Inför den kommande börsnoteringen den 7 maj 2026 är det dags att titta närmare på varför detta bolag är så mycket mer än bara en “halvledarfabrik”. Det är en dold pärla som sitter på nyckeln till hur vi löser de enorma flaskhalsar som dagens AI-modeller skapar i världens datacenter.

Världsledaren från Järfälla

Silex är inte vilket bolag som helst; de är världens största renodlade (pure-play) tillverkare av MEMS – mikroelektromekaniska system. MEMS är, förenklat uttryckt, små mekaniska strukturer integrerade på kiselchips. Det handlar om sensorer, speglar och ventiler i mikroskala.

Det som gör Silex unikt är deras roll som “foundry”. De utvecklar inte egna slutprodukter, utan de hjälper världens mest innovativa techbolag att tillverka sina mest avancerade komponenter. Efter en turbulent period under kinesiskt ägande (via Navtech/Sai Microelectronics) är bolaget nu tillbaka i svenska händer genom ett konsortium lett av Bure Equity och Creades. Med siktet inställt på Nasdaq Stockholm och en massiv expansion i USA, är tidpunkten för en analys perfekt.

Hjärtat i AI-infrastrukturen: Datacenter och optik

Den enskilt mest spännande delen av Silex prospekt och verksamhet är deras exponering mot datacenter och hyperscalers. Vi vet alla att AI kräver enorm beräkningskraft, men vad som ofta glöms bort är hur all denna data ska flyttas mellan chipsen utan att systemet överhettas eller slösar bort energi.

Det är här Silex MEMS-teknik kommer in i bilden.

Optisk Switching (OCS):

I traditionella datacenter sker nätverksswitching elektroniskt, vilket skapar värme och latens (fördröjning). Silex tillverkar komponenterna till optiska switchar. Genom att använda mikroskopiska MEMS-speglar kan man styra laserstrålar (data) direkt mellan optiska fibrer utan att behöva omvandla ljuset till elektricitet och tillbaka igen. Detta minskar energiförbrukningen dramatiskt – en kritisk faktor när bolag som Microsoft och Google bygger ut sina AI-kluster.

Avancerad paketering och Kisel-interposers:

För att bygga kraftfulla AI-acceleratorer räcker det inte med ett snabbt chip; du måste kunna paketera processorn och minnet (HBM – High Bandwidth Memory) extremt tätt. Silex använder sin expertis inom kiselbearbetning för att skapa så kallade interposers med Through-Silicon Vias (TSV). Det fungerar som ett super-effektivt “kretskort i kisel” som möjliggör den kommunikationshastighet som krävs för att träna moderna språkmodeller (LLMs). Får ta och återkomma om möjligheterna med detta.

Exponeringen mot hyperscalers

I bolagets prospekt framgår en intressant och viktig siffra: Silex uppskattar att upp till 30 procent av deras kunders affärer direkt påverkas av efterfrågan från datacenter- och hyperscale-segmentet.

Detta är ett tydligt kvitto på hur djupt integrerade Silex är i AI-cykeln. Om vi ser en fortsatt aggressiv utbyggnad av datacenter för att stödja GPT-5 och framåt, är Silex en aktör som drar nytta. De säljer inte AI-modellen, de säljer de oumbärliga verktygen för att bygga den infrastruktur där modellen körs.

En avmattning i investeringstakten hos de stora molnjättarna skulle få en direkt och märkbar effekt på Silex orderbok ska tilläggas.

USA-expansionen: Från Järfälla till Washington

En annan central del i Silex framtidsresa är deras planerade etablering i USA. Genom noteringen siktar bolaget på att förvärva en fabrik på den amerikanska östkusten. Detta är strategiskt genialiskt av flera skäl:

- Närhet till kunder: Många av världens ledande datacenter-arkitekter och optikbolag finns i USA.

- Säkerhet och politik: Genom att ha produktion på amerikansk mark blir Silex en kvalificerad leverantör även till försvarsnära industri och får lättare godkännande av CFIUS (Committee on Foreign Investment in the United States).

- Kapacitet: Fabriken i Järfälla går redan på högvarv. För att möta den efterfrågan som AI-boomen genererar behöver Silex mer yta, och att göra det i USA ger dem tillgång till en ny talangpool och marknad.

Sverige: Silex har planer på att utöka den viktiga renrumsytan med 35% till 5 500 kvm, vilket bedöms kräva investeringar på totalt 650 Mkr under 2026-2029.

USA: Totalt väntas USA-projektet innebära 1,4 miljarder kronor i investeringar varav 1,0 miljard kan bli aktuellt redan under 2026-2027.

Silex hade nettokassa under 2025, plus då kapitalanskaffning (Primärlikvid)

på cirka 1,0 miljarder SEK (av totalt 1,99 miljarder SEK).

Tekniskt ledarskap och marginaler

Det som imponerar i siffrorna är lönsamheten. Under första kvartalet 2026 levererade Silex en EBIT-marginal på hela 34 %. Det är siffror som skvallrar om en unik teknisk vallgrav. Att tillverka MEMS är extremt svårt; det är en process som kräver år av kalibrering och specifikt kunnande (know-how). Silex har över 25 års erfarenhet och en omfattande patentportfölj.

När kunder som levererar till datacenter väljer Silex, gör de det inte för att de är billigast, utan för att de är de enda som kan producera de mest komplexa strukturerna med tillräckligt hög precision och utbyte (yield).

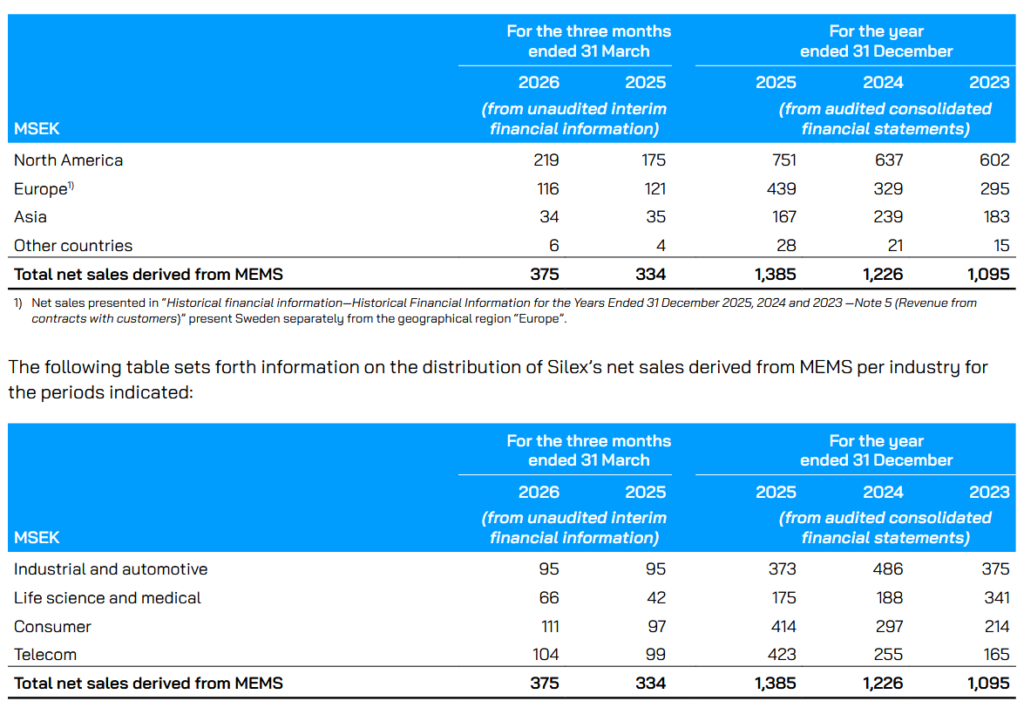

Telekom-explosionen och den “hemliga” storkunden

Siffrorna visar en extrem tillväxt inom segmentet Telekom, som ökat från 165 mkr (2023) till 423 mkr (2025). Även om Silex inte namnger kunder officiellt, pekar all tillgänglig information på att storkunden som står för cirka 25 % av omsättningen är Alphabet (Google).

Här är de främsta skälen till varför det är Google:

Dominans inom OCS: Google är pionjären bakom optisk switching i datacenter genom sitt “Apollo”-projekt och nätverksarkitekturen “Jupiter”. De anses vara den dominerande “core-kunden” för MEMS-baserad OCS globalt.

Verifierad leverantör: Silex har framgångsrikt genomgått kundverifiering och mottagit order för specifika MEMS-OCS-modeller för serieproduktion. Google kontrollerar majoriteten av denna marknad, som förväntas uppgå till 400 miljoner USD under 2025.

Andra jättar: Utöver Google nämns även Amazon och Meta som tänkbara partners. Silex neutrala “pure-play”-modell gör dem till en idealisk partner för bolag som bygger egna chip (ASIC) utan att riskera konkurrens. Amazon har ju tex sin TPU, Trainium.

Strategisk roll i AI: Silex är en av tre aktörer (tillsammans med TSMC och GlobalFoundries) som kontrollerar marknaden för tillverkning av de komponenter som kopplar samman tusentals GPU:er med låg energiåtgång. Att TSMC eller GlobalFoundries istället skulle ha Alphabet som kund är dock inte så troligt då de är optimerade för CMOS – det vill säga traditionella digitala kretsar (logik och minne) i miljardvolymer. MEMS är raka motsatsen.

Värderingen i korthet

Inför noteringen är teckningskursen satt till 81 kr, vilket ger ett börsvärde på ca 8,9 miljarder kr.

- P/E-tal: 26,1x (2026E) och 21,3x (2028E).

- EV/Sales: 5,0x (2026E).

- Tillväxt: Prognostiserad omsättningstillväxt på 12–15 % de närmaste åren.

Bolaget planerar nu att expandera kraftigt med en ny fabrik i USA för att möta efterfrågan från den amerikanska tech- och försvarsindustrin. För investeraren är Silex ett renodlat “pickar och skyfflar”-case för AI-eran, med en unik teknisk vallgrav och urstarka marginaler (34 % EBIT Q1 2026).

ref https://www.silexmicrosystems.com/sv/wp-content/uploads/sites/4/2026/04/Silex-Microsystems-AB-Prospectus.pdf sida 116

Värderingen – Priset för en plats i AI-tåget

När vi nu har tittat på den operativa styrkan och de strategiska målen är den stora frågan: Vad får vi betala? Vid noteringen har teckningskursen fastställts till 81 kronor per aktie. Detta ger ett totalt värde på erbjudandet om cirka 1 992 miljoner kronor och värderar hela bolaget till cirka 8,9 miljarder kronor.

För att förstå om detta är rimligt måste vi titta på prognoserna framåt. Enligt Affärsvärldens huvudscenario ser siffrorna ut enligt följande:

Omsättning och tillväxt:

- 2025: 1 385 mkr (Faktiskt utfall)

- 2026E: 1 551 mkr (+12,0 % tillväxt)

- 2027E: 1 784 mkr (+15,0 % tillväxt)

- 2028E: 2 051 mkr (+15,0 % tillväxt)

Silex har redan visat god fart under inledningen av 2026. Under första kvartalet uppgick omsättningen till 375 miljoner kronor med ett rörelseresultat (EBIT) på 128 miljoner kronor, vilket motsvarar en marginal på 34 %.

Multiplar och nyckeltal: Baserat på teckningskursen 81 kr landar vi på följande värderingsmultiplar:

- P/E-tal: För 2026 förväntas P/E landa på 26,1x, för att sedan sjunka till 21,3x år 2028 i takt med att vinsten per aktie (EPS) växer från dagens nivåer mot prognostiserade 3,80 kr.

- EV/Sales: Vi betalar 5,0x omsättningen för 2026E, vilket sjunker till 3,8x för 2028E.

- EV/Ebit: Rörelseresultatet värderas till 18,0x för 2026E och 14,1x för 2028E.

Kapitalkrävande expansion Något man som investerare bör vara medveten om är att Silex verksamhet är mycket kapitalkrävande.Detta är en direkt följd av bolagets offensiva expansionsplaner, inte minst i USA. Det är en klassisk “growth”-case där man investerar tungt idag för att skörda frukterna av AI-infrastrukturen imorgon.

Direktavkastningen är i sammanhanget blygsam och förväntas ligga kring 0,7–1,0 % de närmaste åren. Silex är med andra ord inget val för utdelningsjägaren, utan en investering där man satsar på bolagets förmåga att växa in i sin värdering genom tekniskt ledarskap och marknadsexpansion.

Värderingen på P/E 26x för innevarande år kan tyckas hög för en tillverkare, men ställt mot den unika positionen inom MEMS och exponeringen mot datacenter, framstår prislappen snarare som rimlig.

Summering och slutsats Silex

Deras roll inom optisk nätverksteknik och avancerad paketering placerar dem mitt i stormens öga för datacenterutbyggnaden. Att 30 % av kundbasen är kopplad till detta segment gör dem till en av de mest intressanta “proxy-investeringarna” för AI vi har i Norden.

Rent operativt och strategiskt är Silex utan tvekan en av de mest spännande noteringarna på många år. Fokuset mot AI datacenter har helt missats i media, till exempel AFV och DI.

Källor

Silex manufactures MEMS for AI applications, such as

optical circuit switches in data centres, and therefore,

while Silex believes that its customers are generally

profitable and not materially engaged in the more spec-

ulative or unsustainable aspects of the current AI sector

expansion, there can be no assurance that a significant

downturn in the AI sector would not adversely affect

Silex’s business. For example, Silex has achieved signifi-

cant growth in the telecom customer segment, largely

driven by demand from AI-related data centre buildouts.

Based on customer feedback, Silex estimates that up to

30 percent of its customers’ business could be

impacted by reduced demand from clients serving the

data centre and hyperscale segments.

ref: https://www.silexmicrosystems.com/sv/wp-content/uploads/sites/4/2026/04/Silex-Microsystems-AB-Prospectus.pdf Sida 21

Ja fint bolag! Men nu när första dagarna gått och värderingen vart uppe på galna nivåer så är det inte lika roligt som investering.

Hade turen att få en ganska väl tilltagen tilldelning men hade tänkt mig en värdering på dryga 100:-, typ 120:- men sen drog den iväg redan vid start så jag sålde, men det visade sig att det trots allt hade kunnat få det dubbla om jag haft mer is i magen… Men får nöjd med den vinst jag fick, så får vi se om värderingen kan gå ner lite när den värsta hysterien gått över

Ja mycket fint bolag men värderingen är som du säger inte så fin längre. Den där utvidgningen kommer ta lång tid… Tveksamt börsen kommer orka vänta. Med 20% som ska ut på marknaden från kineserna är det inte omöjligt med en rejäl dipp härefter. När den startar har jag dock ingen aning om.